‘El dia del juicio ya está aquí’ Tributariamente hablando ©

No hay plazo que no se cumpla ni fecha que no se llegue, desde 2020 empecé a publicar que la retención del IVA al 100 % estaba a la vuelta de la esquina y que en cualquier momento se realizaría. El Nuevo Portal de Pagos ya dio una desconocida a los contribuyentes Personas Físicas, las Morales desde 2024 tuvierón la suya.

De hecho el artículo 1 A de la Ley del Impuesto Agregado establece:

“El retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjuntamente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, en su defecto, a más tardar el día 17 del mes siguiente a aquél en el que hubiese efectuado la retención, sin que contra el entero de la retención pueda realizarse acreditamiento, compensación o disminución alguna.”

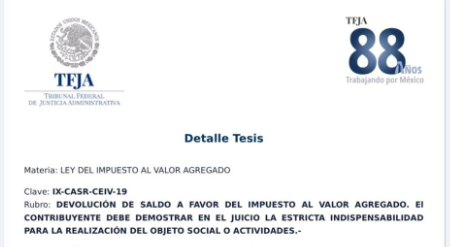

Con esta Resolución de un Tribunal (foto al inicio) y el funcionamiento del NPP (nuevo portal de pagos) casi podría afirmar que antes de que termine 2025 será una realidad la retención del I.V.A al 100%. El Acreditarlo se convertirá en una hazaña de conocedores de la materia tributaria, se acabó aquello de “solo es presentarla y ya” o solo “son sumas y restas”.

Hurgando entre mis apuntes y notas personales fiscales encontré lo siguiente:

“VA AL 100 % RETENCION”.

Entero de retenciones de IVA.

4.1.11. Para los efectos del artículo 1-A de la Ley del IVA y las reglas 2.7.1.20., 2.7.3.7., 2.7.3.9., y 2.7.6.3., las personas físicas y morales obligadas a efectuar la retención del IVA conforme a las disposiciones antes citadas, deberán realizar el entero de dicha retención mediante la presentación de la declaración “IVA retenciones”, sin que contra el entero de la retención pueda realizarse acreditamiento, compensación o disminución alguna. Las personas morales a que se refiere la presente regla realizarán el envío de la declaración utilizando la e.firma. LIVA 1-A, RMF 2022 2.7.1.20., 2.7.3.7., 2.7.3.9., 2.7.6.3., 2.8.3.1

La verdad el impuesto al valor agregado es del estado solo que los contribuyentes lo consideran ingreso erróneamente. Se convierte en IVA por pagar cuando te lo gastas.

Esta Medida de RETENCIÓN AL 100% acabaría inmediatamente con los FACTUREROS. EL SAT está haciendo que el contribuyente actué conforme al ‘Deber Ser’ a Webb.com

No todo está perdido, existe una forma, un concepto, una laguna tan grande como ‘El lago de Chapala’, ese es un hueco como el que existe entre segunda base y Shortstop.

Con una experiencia desde 1985 (40 años) estudiando la SHCP y hoy a su brazo armado el SAT; Basándome en esta misma experiencia invente la ‘Lógica Fiscal’ ® y el ‘Sentido Común Tributario’ ® que pueden predecir los cambios en la materia tributaria; esto me lleva a pronosticar que esto está por suceder. ‘Relax’

Mientras no reclames tu “Saldo a Favor” (siempre y cuando proceda) ‘no habrá Tos’, siendo honestos nadie aplica la normatividad que está en las leyes, si no quieres que en una revisión electrónica provocada por la necedad de no querer enterar el IVA, que “Dios te agarre Confesado” aunque muchos lo duden ‘El dia del juicio ya está aquí’ Tributariamente hablando.

Adrian

Un tema interesante que espero luego lo pueda explicar con lenguaje para mortales jeje. Muchas gracias.